アメリカのコンサルティング会社のマーサー(Mercer)などがまとめた2019年度の年金制度の国際ランキングでは、日本の年金制度は世界人口の3分の2を擁する先進国を中心とする37の国と地域のうち31位だったと発表がありました。日経新聞やBloombergなどの大手メディアでも大きく取り上げられています。日本の年金の評価は北欧の国々は言うに及ばず、中国、韓国、アメリカよりも低く、その継続性に疑問が投げかけられています。

皆さんの老後に欠かせない年金ですが、今回はこの日本の年金制度の仕組みと問題点について受給者の方やこれからの受給者の方の立場で解説していきたいと思います。

pension_system_113_03

2019年度の評価

pension_system_113_03

2019年度の評価

それでは、はじめに紹介した国際ランキングについて簡単に説明します。このランキングは「マーサー・メルボルン・グローバル年金指数ランキング(MMGPI)」と言い、毎年発表されています、今年で11年目になります。このランキングは モナッシュ金融研究センター(メルボルンにあるもモナッシュ大学の研究センター)とアメリカの大手コンサルタントのマーサーとの共同プロジェクトです.40もの指標に基づき、公的年金と私的年金システムが退職後の個人の経済状況につながるか、持続可能はどうか、国民に信頼されているかなどを評価しています。

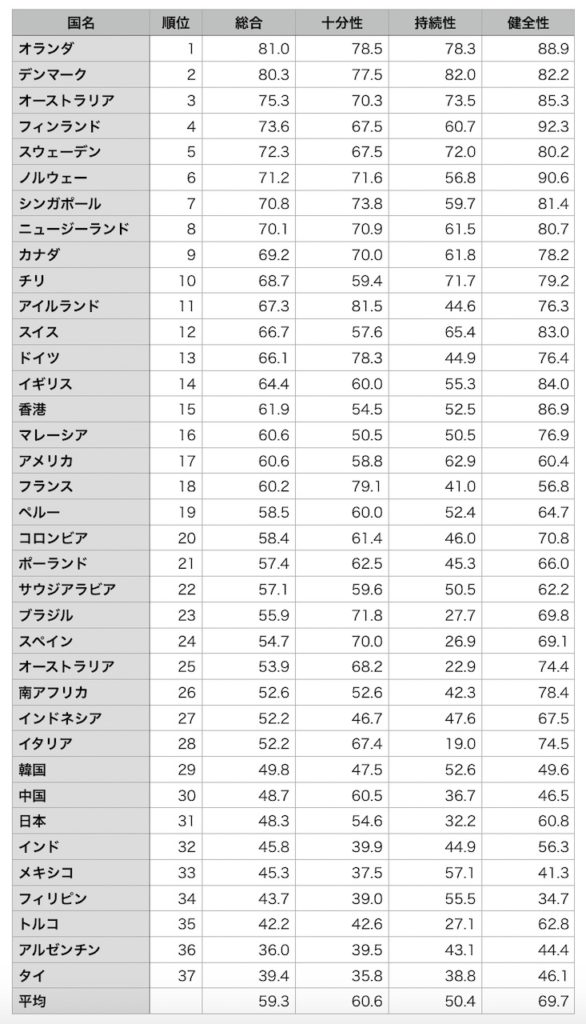

日本は3年連続で改善し、去年から0.1ポイント改善したものの、残念ながら37カ国中、31位で、総合格付けは「D」とランク付けされています。これは7段階評価の2番目に低く、「対処する必要のある重要な弱点および・または不備」があるとされるグレードです。

特に評価が低かったのは、私的年金の加入率や国の借金などからなる「持続性」の項目で、格付けは最低の「E」でした。日本の平均寿命が伸び続けていることから年金受給開始年齢を引き上げる必要性が指摘されています。以下は国別の評価スコアー一覧です。やはり日本の評価では、「持続性」の評価の低さが際立っていますね。

pension_system_01

pension_system_01

また。個々の項目の定義は以下の通りです。

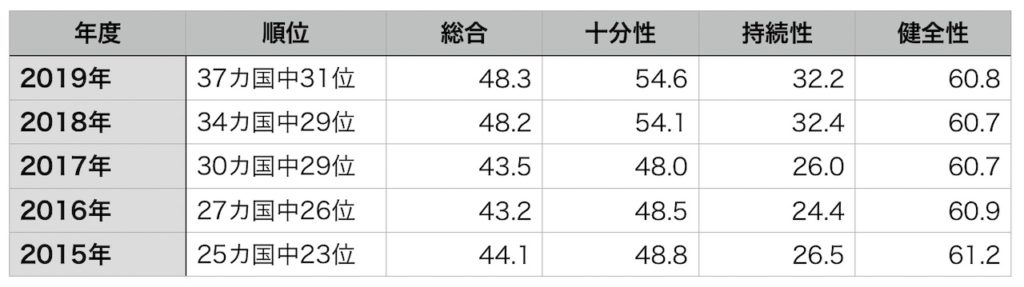

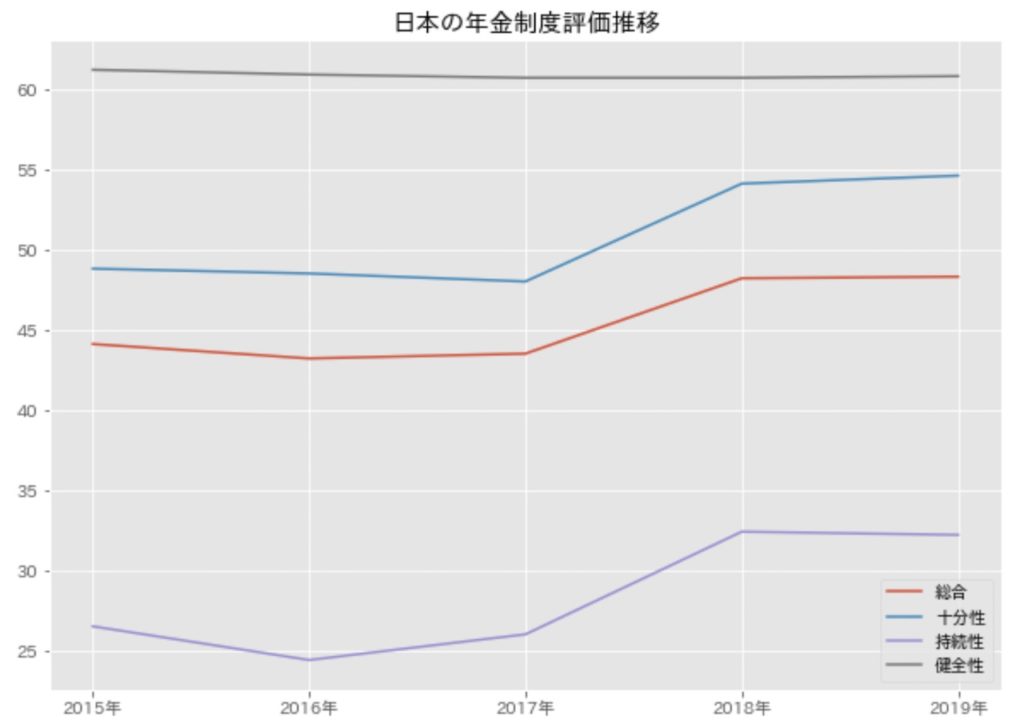

それではこの「マーサー・メルボルン・グローバル年金指数ランキング(MMGPI)」での日本の年金の評価の経年変化はどうでしょうか。以下が5年間の評価の推移とそれを折れ線グラフで示したものです。油断は禁物ですが、基本的には改善基調にあると言えます。今後も持続性をさらなる筆頭に改善努力が必要と思われます。

pension_system_02

pension_system_02

pension_system_03

日本の年金制度の仕組みと概要

pension_system_03

日本の年金制度の仕組みと概要

pension_system_113_01

pension_system_113_01

それでは、年金の国際比較はこれまでとして、日本の年金制度の概要について見ていきます。

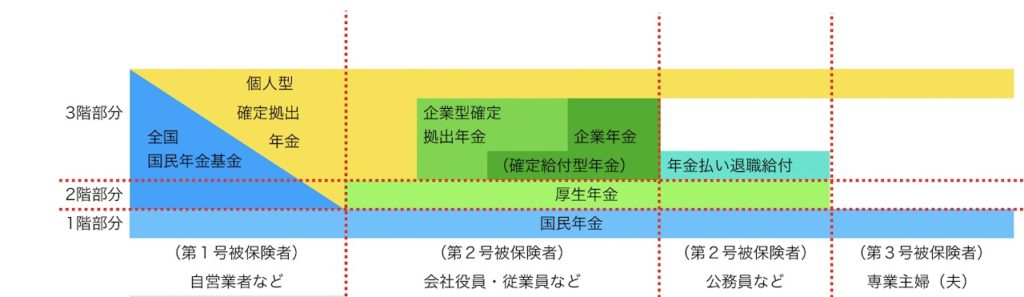

一般に日本の年金は公的年金と私的年金に大きく分類されます。日本の年金制度はよく3階建ての構造に例えられますが、そのでは1階・2階が公的年金、3階が私的年金(企業年金等)に該当します。

1階部分は基本的に国民が全員加入すべき「国民年金」で、2階部分は職業に応じて上乗せ給付を行う「厚生年金」です。これら公的年金は国が社会保障の一環として運営しています。3階部分は、企業や団体が運営する「企業年金」などがあります。

pension_system_04

公的年金(1階・2階部分)

pension_system_04

公的年金(1階・2階部分)

公的年金は、社会保険方法を採用しており、運営は「世代間扶養」の考え方で成り立っています。国庫負担と併せて、現役世代の保険料負担で、年金給付を支える仕組みになっています。老後に受け取る「老齢年金」について説明します。

国民年金 20歳以上60歳未満の国民全員加入の制度で、全ての年金の土台になることから基礎年金とも呼ばれています。基本的に給付額は一律です。(平成29年度の報告では、64,941円ですが、これは40年間保険料を払った場合の満額の場合なので、実際の支給額の平均はこれより1万円ほど低い55,615円です。)自営業者などを第1号被保険者、会社員・公務員などの厚生年金加入者を第2号被保険者、第2号被保険者の被扶養者配偶者を第3号被保険者といいます。 厚生年金 民間企業の従業員・公務員等を対象に、国民年金に上乗せ給付を行う制度です。給付額は在職中の報酬と加入期間で変動します。(29年の報告では、男性平均約16万7千円、女性平均約10万3千円という情報があります。)つまり29年度の報告をもとに考えるとそれぞれの場合での毎月の平均給付額は以下のようになります。

上記の金額をもとにわかりやすくモデルケースを示すと以下のイメージになります。(あくまで平均です。)

上記の老齢年金以外にも、公的年金加入者は「遺族年金」、「障害年金」を条件により受け取ることができます。それぞれは国民年金加入者、厚生年金加入によって支給額が異なります。ここでは本記事の主旨から少し外れるため、詳しくは説明しませんが、興味のある方はググってみてくださいね。

私的年金・企業年金等(3階部分)日本の年金制度には、公的年金以外にも、企業が任意で設立し社員が加入する企業年金や、国民年金の第1号被保険者が任意に加入できる全国国民年金基金(国民年金基金から2019年に改名)などがあります。これらは、公的年金の上乗せ支給を保証する制度です。上記以外にも以下の私的年金があります。

pension_system_113_05

pension_system_113_05

これまで、日本の年金制度をざっと眺めてきました。それでは、この日本の年金制度の問題点についてお話ししていきます。

日本の年金制度の問題点は、前述の国際比較ランキングでも指摘されていた通り、「持続性の低さ」にあると思います。それはこの年金制度が賦課方式つまり、若い現役世代が高齢者の給付金を支払うという制度です。ご存知のように日本は少子高齢化の最先端を行っており、これは負担する現役世代の減少と、負担される高齢者の増加を意味しています。

現在、政府は、公的年金に関して年金支給時期を60歳から65歳に段階的に移行しており、企業には雇用期間の延期、定年の延期、もしくは制度廃止を働きかけています。これは、現役世代を増やし、負担される世代を減らそうとする試みです。しかしこの試みも負担する現役世代の絶対数が減少する少子化には抗し難く、昨今の財政事情から、税金の投入にも限界があり、このままでは根本的な制度の改革もしくは制度そのものの廃止という事態は避けれないとお思います。

この事態を受給者側の立場で考えると、自分の年齢を省みて、あと何年がから受給が始まり、平均年齢と健康状態から受給停止年齢を考えて、いつまで受給できるかを想定して、そのタイムラインの中で日本の年金制度がどのように変わっていくかを想定してそれに合わせた対応を事前に心がけるべきです。

男性では昭和36年4月2日以降、女性では昭和41年4月2日以降生まれの方は、老齢厚生年金、老齢国民(基礎)年金とも支給開始は65歳からです。(特別支給の制度利用を除く。)

みなさんの寿命を85歳として、仮に現在55歳であれば、10年後に支給開始、30年後に支給終了になります。その間の日本の年金システムの変化を予想して、それに耐えうる人生設計を行わなければいけません。対応策は

などが挙げられると思います。

もちろん、悲しいことですが、体は歳を取るとともに言うことを聞かなくなります。高齢時の自分の体の状況をよく想定して無理ない計画を立てましょう。

pension_system_113_02

pension_system_113_02

今後の日本の年金制度は今の「世代間扶養」つまり賦課方式を採用している限り、特別に大胆な施策(若い移民を大量に受け入れる等)を取らない限り、将来破綻を起こします。これは冷静に考えるとよくわかると思うのですが、年金の受給を受ける高齢者が増加し、それを支える現役世代が減少してくのですから、今の制度を維持できるはずはないですよね。

ただ、それを明らかにすると、現役世代からの徴収が難しくなり、選挙等の結果にも響くので政府としては、蓋をしているだけですね。

20数年前のバブルの時もそうでしたが、土地や株の価値がいつまでの上がると言った論理的に考えればあり得ないことが、マスコミが囃し立てる、みんなが言っているといった理由だけでまかり通る事態になり、その後のバブル崩壊につながりました。

やはり重要なのは、周りがなんと言おうが、自分なりに状況を論理的に分析し考察する能力を持つこと、そしてそれに十分な信用できる情報を収集できる能力を持つことだと思います。そして自分の考察を信じて、それに対する対応を臆せず行うことだと思います。

pension_system_113_06

pension_system_113_06

最後になりましたが、日本が健全な年金システムを維持する最適な方法は、現在の「世代間扶養」つまり賦課方式から、シンガポールで行われているCPF(Central Provident Fund:中央積立基金)のような政府管理の強制的な個人の積立制度への移行です。簡単に説明すると、働いている間に個人と事業主が強制的にお金を政府に徴収されて、政府が責任を持ってそのお金を運営し、老後に個人にそのお金と利子から年金を給付するといったシステムです。

以下のリンクのサイトでCPFについて解説していますので、興味のある方は覗いてみて下さい。

それでは、最後までお付き合いいただき、ありがとうございました。さようなら。